La semana pasada, el gigante tecnológico Amazon anunció que iba a invertir más de 2.000 millones

El astrónomo Copérnico afirmó en el siglo XVI: “numerosos son los desastres que generalmente provocan la decadencia de los reinos, principados y repúblicas; los cuatro más temibles son: la guerra, las plagas, el hambre y la inflación. Todo el mundo puede advertir a los tres primeros, pero muy pocos advierten el devenir de la cuarta causa porque no opera de súbito, si no de forma oculta y continua, generando la caída de los Estados”.

A fecha de hoy, nos preocupan los niveles de inflación alcanzados en Occidente. Con independencia de su temporalidad, la situación que ha generado la inflación en los países emergentes es especialmente preocupante. Así, por ejemplo, la inflación en Méxcio se sitúa en el 6%, en Rusia alcanza el 8% y en Brasil, el 10%.

Hace tiempo advertí del cúmulo de riesgos que se estaban gestando en los países emergentes. En mi opinión, la situación ha empeorado:

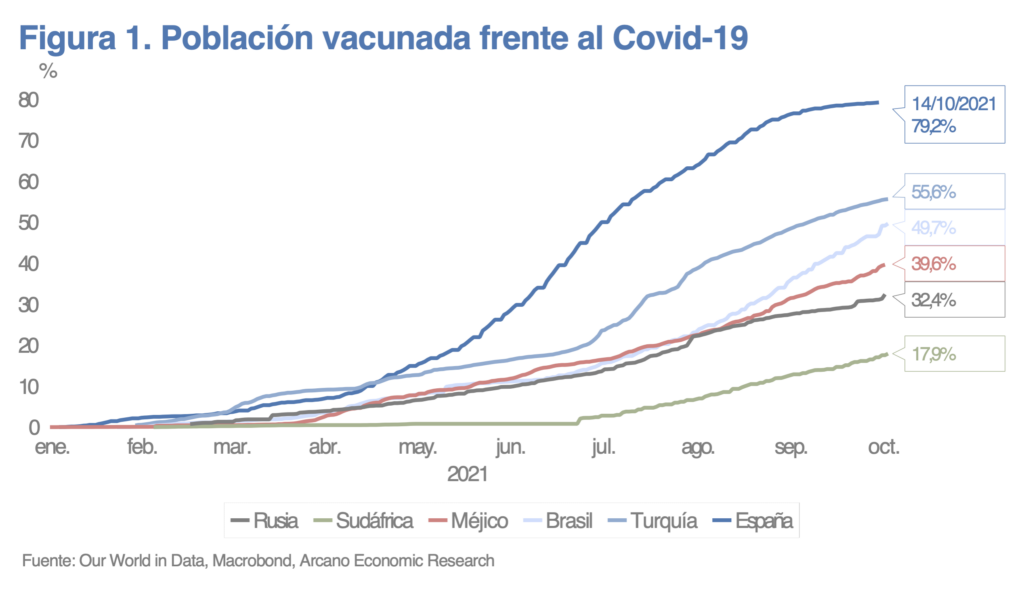

Primero: muchos países emergentes presentan situaciones sanitarias asociadas al covid muy dramáticas, bien por falta de recursos hospitalarios (sobre todo Ucis y respiradores), o bien por imposibilidad de aplicar confinamientos estrictos o por los muy bajos índices de vacunación (figura 1). Como consecuencia de esta situación sanitaria, el resentimiento en las economías es muy intenso. Este hecho explica que, por primera vez en décadas, entre 2020 y 2021 se ampliará, y no se reducirá, el diferencial de PIB entre países OCDE y países emergentes.

Segundo: la inflación también ha hecho mella en muchos países emergentes. Los motivos son variados, pero en general concuerdan en el hecho de que los elementos más inflacionistas, como la energía o los alimentos, pesan mucho más en la cesta de un consumidor emergente que en la de uno occidental. La energía sube cerca de un 20% en lo que va de año. Los alimentos, un 33% (se sitúan al nivel más alto en diez años). Como consecuencia de dicho incremento de precios, muchos bancos centrales (por ejemplo, Rusia, Sudáfrica, México), han tenido que llevar a cabo subidas de tipos, algo que drenará crecimiento futuro. Otros países expuestos a enormes niveles de inflación como Turquía, país en el que, en función de la estadística que se utilice podría estar observando incrementos de precios entre el 20% y el 40%, ha optado sin embargo por bajar tipos, siguiendo la teoría económica del mandatario, según la cual la mejor receta frente a la inflación es bajar tipos, no subirlos. Como consecuencia, la lira turca se encuentra en los niveles más bajos frente al dólar desde la segunda guerra mundial (figura 2).

Tercero: si los países de la OCDE se han permitido históricos esfuerzos fiscales (también solo comparables a los de la segunda guerra mundial) a tipos de interés anómalamente bajos, esto ha sucedido solo por el apoyo masivo de la política monetaria, ya que los bancos centrales han monetizado mucha de la deuda emitida por los países (de nuevo, emulando lo ocurrido en la guerra). Sin embargo, muchos países emergentes no han podido llevar a cabo esta estrategia con la misma intensidad, ya que no se financian en su propia moneda, sino que parcialmente se financian en dólares. Esto provoca el que, si se abusa de la política fiscal y/o de la monetaria, la divisa emergente se deprecia frente al dólar, lo que encarece el coste de financiación del país emergente. Si el país emergente en cuestión además presenta déficit de cuenta corriente, su vulnerabilidad aumenta, ya que depende del ahorro extranjero para financiarse.

Cuarto: muchos países emergentes disfrutaron de una bonanza económica durante la última década, bonanza asociada a reducción de costes de financiación, llegada de flujos inversores y precios de materias primas elevados. En lugar de aprovechar esta época de bonanza para evitar desequilibrios en forma de incrementos excesivos de deuda pública y privada, en general, se ha procedido al revés. Los niveles de deuda pública y privada emergente se sitúan en máximos históricos. En más de un país, el excesivo incremento de deuda privada ha generado burbujas inmobiliarias, algo que convierte a su sector financiero en vulnerable. Son antesalas de futuras crisis.

Quinto: los niveles elevados de deuda presentan en ocasiones fuertes vencimientos en 2022 y en 2023. Si tenemos en cuenta que: i) una parte de dichos vencimientos habrá de ser pagado en dólares, ii) muchas divisas emergentes han caído intensamente frente al dólar, y iii) la coyuntura económica es de enorme fragilidad, es posible que observemos episodios de reestructuración de deuda (intervenciones del FMI) o quiebras en los próximos años.

Sexto: la mayoría de los países emergentes (con excepciones como Turquía) se benefician de precios elevados de materias primas. Si el mercado inmobiliario chino está experimentando un cambio de ciclo (ya llevamos más de tres promotoras en suspensión de pagos) y China pasa a construir un número mucho más sostenible de viviendas, esto se traducirá en menor demanda de materias primas, algo que a su vez provocará menores precios, lo que dificultará mucho la capacidad de mucho país emergente para obtener dólares, cruciales para refinanciar su stock de deuda.

Copérnico señalaba cuatro males que acechan a las naciones. Lamentablemente, la inflación no actúa en solitario hoy en día. Muchos países emergentes son también azotados por la plaga y por el hambre (y ya veremos a futuro si por la guerra).

De una forma egoísta y/o altruista, los países occidentales deben prestar ayuda.