La productividad del trabajo está dando sorpresas positivas, al menos en Estados Unidos, donde crece ya un 2%

Es conocido el aforismo de Lampedusa que dice que “es preciso que todo cambie para que todo siga igual”. Muchas veces analizamos los cambios en el mundo que nos rodea. Cambios de gobiernos, movimientos de divisas, tipos de interés… Sin embargo, pocas veces ponemos el acento en los cambios que vienen produciéndose desde hace décadas y que a la postre son mucho más determinantes para nuestras vidas. Hablamos de los cambios estructurales. Señalemos algunos que, en mi opinión, están configurando más el mundo desde hace tiempo y que, sin embargo, a veces no son suficientemente señalados.

Primero: el peso de los salarios en el PIB viene disminuyendo desde los años 70, y aumenta el peso de los beneficios empresariales. Los motivos son muy complejos. Entre otros: i) el acceso masivo de “baby boomers” al mercado laboral en esa década, algo que, al aumentar la oferta, reduce el poder negociador del trabajo frente al empleador, ii) la robotización masiva de plantas industriales, lo que redujo el número de trabajos bien pagados en un sector que entonces representaba un tercio del PIB, iii) la mayor dispersión salarial generada por las necesidades laborales asociadas a la cuarta revolución industrial, y iv) el desplazamiento de trabajos hacia países emergentes, proceso que se intensificó desde la década de los 90. El resultado de tales procesos ha sido una reducción del poder negociador del empleado frente a la empresa, con la importante implicación de que la famosa “curva de Philips” que evalúa la inflación en función del desempleo (a menos paro más poder negociador del empleado, más salario y por lo tanto más inflación) hoy en día simplemente ha dejado de funcionar. Que conste que no quiero demonizar este primer cambio (salarios sobre PIB), ya que también se han producido consecuencias muy beneficiosas. Entre otras, la erradicación masiva de la pobreza extrema (unos 40 millones de personas al año desde 1990, la mayor reducción de la historia), y el que los consumidores occidentales se han beneficiado de una oferta de bienes a precios mucho más competitivos.

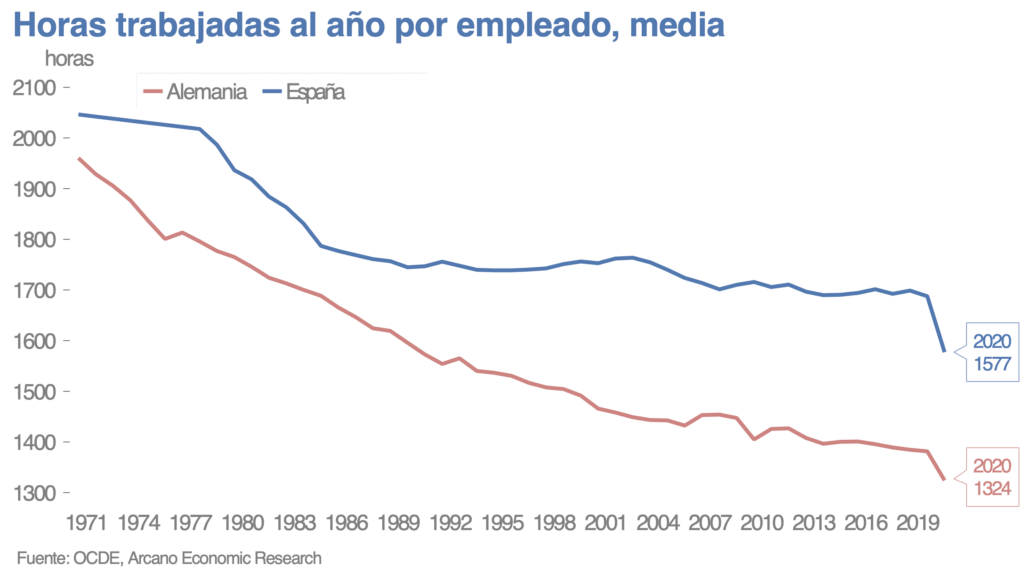

Segundo: la productividad del trabajo crece exiguamente desde hace unos cuarenta años. Es conocido el dicho en economía de que “la productividad no lo es todo, pero a largo plazo, lo es casi todo”. El motivo es que productividades elevadas permiten mayores salarios sin generar inflación, hacen a las empresas más competitivas y facilitan a los trabajadores con mayores salarios el optar a trabajar menos horas. Por ejemplo, la productividad por hora trabajada de un alemán se sitúa cerca de los 50 euros, la de un español, 40. Un alemán trabaja 1.300 horas al año, un español, unas 1.600 (figura 1, datos de la OCDE). Los alemanes trabajaban 1.700 horas hace muchos años, pero optaron por jornadas más reducidas para disfrutar de sus elevadas retribuciones. Pues bien, si la productividad del trabajo crecía a ritmos cercanos al 3% desde el fin de la segunda guerra mundial, desde mediados de los 70 esos incrementos pasaron a ser menos de la mitad. La consecuencia es un menor crecimiento económico, y que nuestros países tardarán muchos más años que en el pasado en poder duplicar el nivel de renta per cápita.

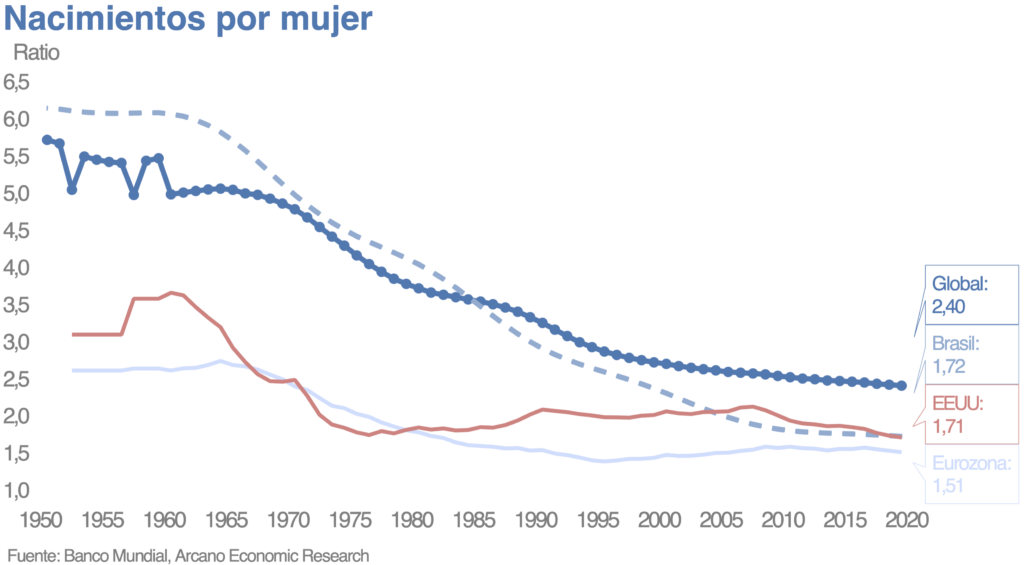

Tercero: la demografía mundial ha experimentado un cambio atronador en forma de una histórica reducción de las tasas de nacimiento. Los países occidentales “lideraron” este cambio, y les siguieron los emergentes. Así por ejemplo sociedades como Brasil que presentaban tasas de fertilidad de seis niños por mujer en los años 60 ahora se sitúan en 1,7, muy por debajo de la tasa de reposición (2,1). A nivel global esta tasa se ha ido reduciendo rápidamente (hasta 2,4, figura 2), algo que presenta una implicación muy relevante: la población mundial, actualmente de unos 7.700 millones de personas, tocará techo (es posible que nunca lleguemos a ser 10.000) y luego comenzará a reducirse. Será la primera reducción de población mundial no achacable a plagas o a guerras. Esta contracción demográfica presenta la ventaja de una menor necesidad de consumo energético, pero el gran inconveniente de que no se podrán financiar con igual intensidad muchas estructuras del estado social, empezando por las pensiones. Además, el que poco a poco vayamos desapareciendo implicará un todavía menor crecimiento económico, como saben bien en Japón.

Cuarto: los tipos de interés de corto y de largo plazo han experimentado una contracción sin precedentes desde principios de los 80. Entre otros, los motivos son: a) una progresiva reducción de la inflación, b) una percepción de que hoy en día podemos estimar y controlar (“gobernar”) la inflación, c) un menor crecimiento económico, y d) el envejecimiento poblacional y el aumento de la desigualdad, factores que han incrementado la tasa de ahorro, deprimiendo los tipos de interés naturales. Dado que conocemos los tipos de interés desde que los sumerios inventaron la escritura allá por el 3.200 antes de Cristo, podemos afirmar que hoy en día tenemos los tipos más bajos de los últimos 5.000 años.

La plaga del Covid ha acentuado alguno de los cambios aquí expuestos. Con todo, señalo brevemente el “cambio del cambio” que tenemos que seguir: a) el peso de los salarios en el PIB puede haber comenzado a subir, a tenor de los últimos datos de EEUU, y en parte podría estar motivado por la jubilación masiva de “baby boomers”, apenas reemplazados por jóvenes… se podría estar invirtiendo el poder negociador entre empresas y trabajadores, desatándose una “guerra por el talento”, algo que ya se empieza a observar en muchos mercados laborales, b) la productividad del trabajo está dando sorpresas positivas, al menos en EEUU, país en el que crece ya un 2%; podríamos estar observando los frutos de las cuantiosas inversiones en tecnología acometidas los últimos años, y c) los tipos de interés posiblemente sigan bajos, pero la combinación de políticas fiscales y monetarias sin precedentes no bélicos ya no nos permitirán estimar la inflación futura, luego podríamos vivir importantes sorpresas en datos de inflación y por lo tanto, en tipos de interés.

Quizás hoy Lampedusa escribiría “es preciso que todo cambie para que todo cambie”.

Estamos ahí.