Las señales que se utilizan para anticipar una recesión, como un cambio de signo en las condiciones financieras, no apuntan en esa dirección. Hay más razones para que el escenario se parezca más al de 2016 que al de 2008.

Mucho inversor afirma que los economistas han pronosticado cuatro de las diez últimas recesiones… De ese jocoso comentario cabe colegir si unos u otros tienen claros los factores que podrían explicar una próxima recesión. Analizando la situación desde ambas perspectivas (financiera y económica) en mi opinión cabe realizar las siguientes apreciaciones:

Primera, si en el pasado observábamos ciclos económicos más o menos virulentos, con recesiones seguidas de expansiones, hoy en día corresponde analizar también los ciclos financieros. Así, como mantuvo Hyman Minsky, los años “buenos” de ciclo económico provocan cierta relajación de estándares financieros, lo que genera comportamientos bancarios en forma de crédito fácil, algo que a su vez acelera el ciclo económico, pero sienta las bases de una futura crisis financiera, crisis que agravará la recesión en el momento que ésta se produzca. Es la famosa “hipótesis de inestabilidad financiera”, hipótesis que bien comprobamos en 2008. Una recesión vendrá precedida de un cambio de signo en las condiciones financieras, de forma que la restricción crediticia que dicho cambio de signo genera acaba provocando contracciones de inversión y consumo. De momento no se observan signos en esta dirección, salvo en el mercado de bonos CCC (de peor calidad) de los EEUU. Con todo, dada la enorme iliquidez existente en los mercados secundarios de crédito, la situación podría cambiar mucho más rápidamente de lo que todos esperamos.

Segunda, la curva de tipos invertida (cuando los tipos a largo son inferiores a los tipos a corto plazo) suele pronosticar una recesión con 4-6 trimestres de anticipación. Sin embargo, esto ha sido así en los EEUU (prácticamente todas las inversiones de la curva desde la segunda guerra mundial han precedido a recesiones), y en menor medida en algún país europeo, pero hay poca evidencia empírica en este sentido en otros países. La curva de tipos de los EEUU se invirtió en mayo, pero dejó de estar invertida este agosto. Ya veremos si esos meses de inversión se trasladan o no en forma de recesión técnica en 2020, para responderlo tendremos que analizar el problema teniendo presentes el resto de puntos discutidos en este artículo.

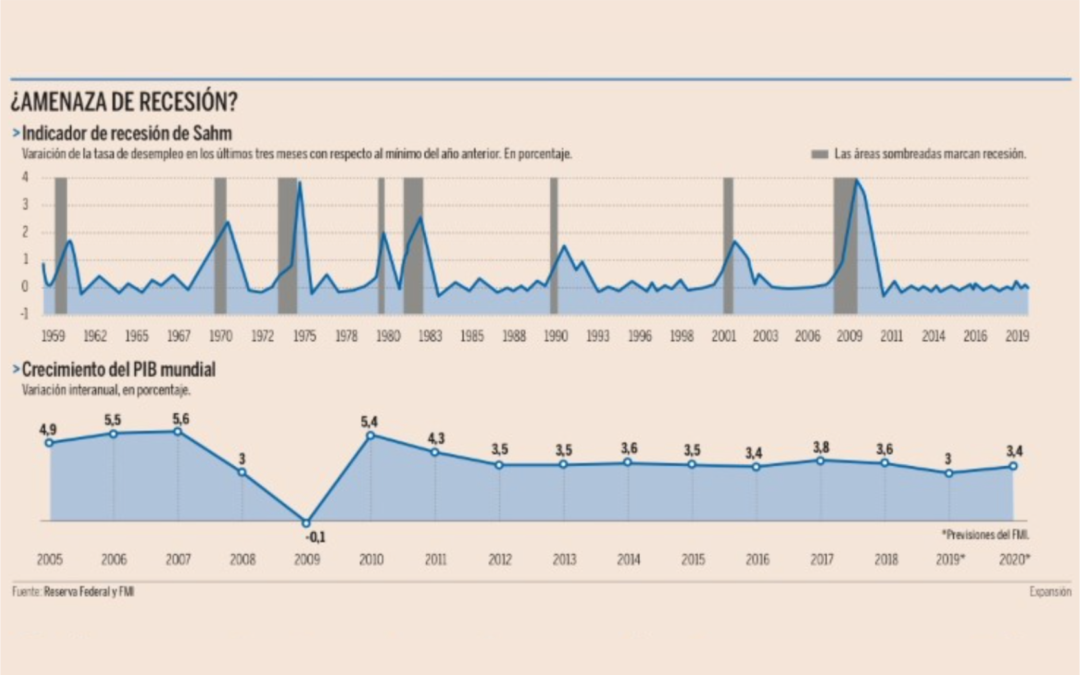

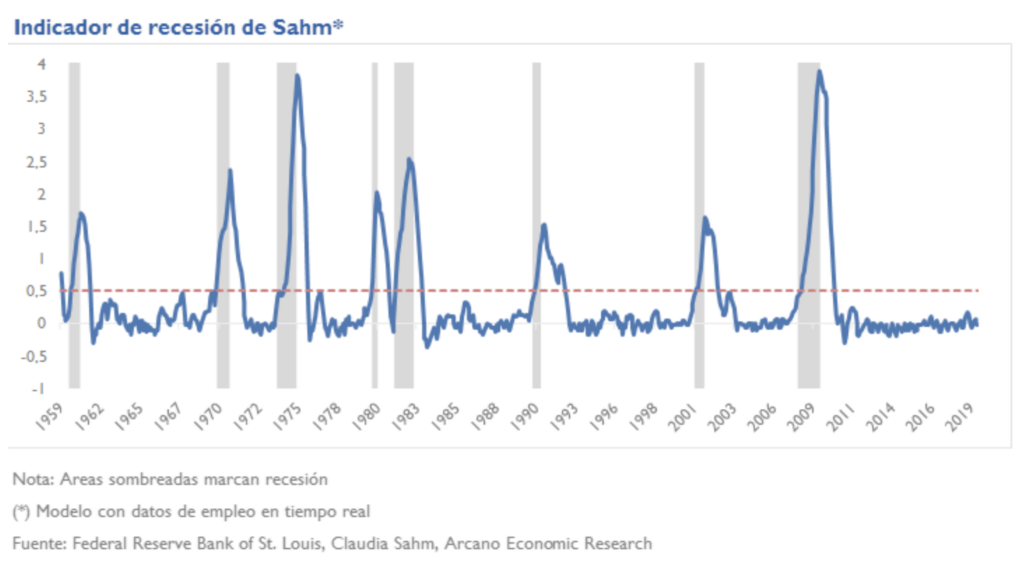

Tercera, la Reserva Federal ha publicado recientes análisis que muestran cómo una forma eficiente de predecir una futura recesión es analizar el mercado de empleo. Así, subidas súbitas de desempleo en niveles de un 0,5% sobre el nivel de desempleo de los últimos doce meses suelen predecir una recesión. El motivo es sencillo: ante una caída de confianza de las empresas, éstas reaccionan reduciendo la fuerza laboral, y al subir el desempleo el consumidor se asusta aumentando la tasa de ahorro, de forma que tanto las inversiones (una quinta parte del PIB) como el consumo (tres quintas partes) entran en negativo, generando una recesión (figura de abajo, en sombreado los periodos recesivos). Como se observa la tasa de desempleo hoy en día no muestra esta preocupante señal.

Cuarta, a nivel global se pueden seguir señales técnicas que indican también señales de mayor o menor miedo recesivo. Así, la ratio entre el oro y el cobre. Cuando ésta sube indica una aversión de riesgo, con flujos concentrándose en el oro como activo refugio, y huyendo del cobre, metal muy sensible al ciclo económico. Durante una buena parte de 2019 se ha observado esta tendencia, si bien desde el mes de octubre se ha invertido con subidas del cobre frente al oro, preconizando una cierta reactivación del crecimiento económico y del apetito de riesgo.

¿Qué va a ocurrir?

En mi opinión hay que aunar las tendencias arriba expuestas con dos importantes vectores. El primero es si la recesión de la industria se traslada al sector servicios (lo que ocurrió en 2008), o bien si la primera afianza su repunte antes de que los servicios entren en negativo, como acaeció en 2016. El segundo vector consiste en analizar si la debilidad global de las inversiones se traslada al mercado de empleo, generando un parón del consumo (como ocurrió en 2008-2009), o bien la fortaleza del consumo acaba provocando una reactivación de las inversiones (como sucedió también en 2016).

En opinión de Arcano Economic Research hay más razones para que el escenario futuro se parezca más al de 2016 que al de 2008, entre otras, porque la situación de la deuda privada es mucho más benigna hoy en día que en 2008, al menos en Occidente. Con todo, también hay que recordar que en 2016 se evitó un escenario más negativo ya que tanto China como los EEUU desplegaron muy importantes estímulos fiscales. Sin embargo, estas dos economías, las más importantes del planeta, se encaminan ya a niveles peligrosos de déficit fiscal (cercanos al 5% del PIB, que pueden comparar con nuestro “excesivo” déficit del 2%…), por lo cual esta vez el margen de maniobra será más acotado.

En conclusión: la industria repuntará ligeramente, lo que repercutirá positivamente en el sector servicios, y el consumo mantendrá cierto vigor, lo que reactivará las inversiones. Por lo tanto, el mundo experimentará un crecimiento en 2020 algo superior al de 2019. Mediocre, pero superior, y sin recesión a la vista.

Si los inversores se ríen de los economistas diciendo que han pronosticado cuatro de las últimas diez recesiones, estos últimos contestan que “los mercados han pronosticado diez de las últimas cuatro recesiones…” (los episodios de pánico de este verano ejemplificaban esta disensión). Está relacionado con lo arriba expuesto.

PD. Para los agoreros, España no cumple ninguna de las cuatro condiciones arriba expuestas, ni tampoco ninguno de los dos vectores.